- 发布日期:2024-06-07 16:13 点击次数:135

安卓通用版

安卓通用版

6月7日,军信股份(301109.SZ)首要财富重组案终将迎来上会,公司拟收购湖南和气环境股份有限公司(下称和气环境)63%的股权。这不仅是深交所重组委时隔近半年后再度重启审核,亦然2024年深交所重组委首例审核。

军信股份这次作价21.97亿元、溢价超2倍收购地方公司相应股权,并召募配套资金不进步7.68亿元。骨子上,自昨年2月告示贪图本次重组以来,公司一直饱受争议,不仅历经交游所多轮“拷问”,致使在昨年末还一度被喊停。

在最新有筹备中,公司这次配套募资金额如故缩减近5成,募投样貌也被砍半。不外,在上市公司账上资金较为迷漫且偿债能力的布景下,公司这次配套募资金额合感性仍有待商榷。

配套募资额砍半,募投样貌“4变2”

2023年2月,军信股份告示贪图这次首要财富重组,但在鼓吹重组的历程中,公司历经波折,资格了交游所的多轮问询,致使一度因央求文献中纪录的评估贵寓已过有用期被交游所中止审核。

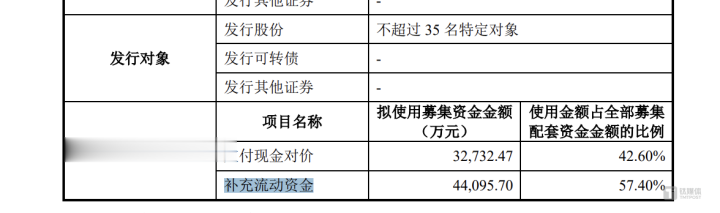

本年5月31日,公司发布了最新的重组有筹备,据重组推崇书(草案)露馅,公司拟作价21.97亿元向湖南仁联等19名交游对方购买其合手有的和气环境63%股权。同期,公司拟向不进步35名特定投资者刊行股份召募配套资金不进步7.68亿元。

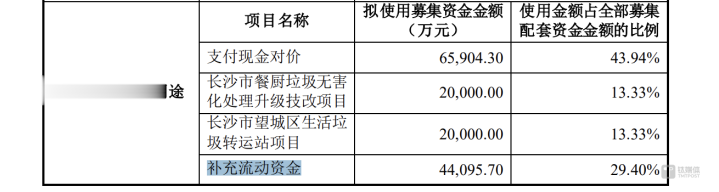

钛媒体APP提防到,与率先有筹备比拟,交游价钱并未发生变化,但召募配套资金边界砍半,上限由15亿元降至7.68亿元,募投样貌也由4个减少至2个。

具体来看,军信股份原计较召募配套资金不进步15亿元,其中6.59亿元用于本次收购支付现款对价、4.41亿元用于公司补流、4亿元用于地方公司明天两个样貌缔造。

需要阐述的是,在2023年,地方公司和气环境对现存股东进行了4亿元的现款分成,恰好对应其4亿元的样貌缔造资金需求相符。这激勉市集的质疑,地方公司有钱分成却没钱建样貌?配套募资边界合理吗?

交游所也对此建议质疑安卓通用版,在历经三轮“拷问后”,本年4月,军信股份决定缩减本次交游配套召募资金边界,并对召募资金投向进行退换。退换后,现行召募资金用途中不含地方公司样貌缔造。

因此在最新的有筹备中,公司仅保留了支付现款对价和补流两个样貌,前者拟进入3.27亿元,金额也已砍半,后者拟进入4.41亿元,金额未发生编削。

左手大额分成,右手募资补流

尽管碰到监管层的多轮追问,补流资金弥远未变,大略公司确凿需要该笔金额缓解财务压力。但钛媒体APP进一步盘问发现,公司账上资金较为迷漫,且偿债能力较强。

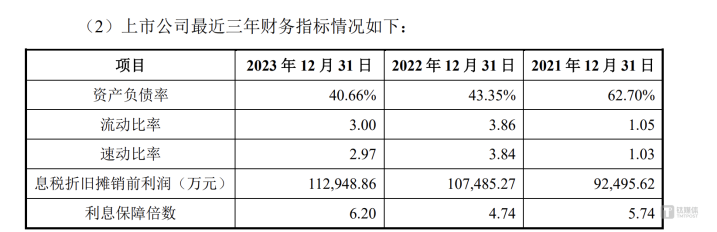

具体来看,甘休2023年12月31日,军信股份货币资金和交游性金融财富离别为8.7亿元和8.14亿元,预见超16亿元,账上暂无短期借款,货币资金可掩盖短期借款。

偿债能力方面,据重组推崇书(草案)露馅,2021年至2023年各期末,公司流动比率离别为1.05倍、3.86倍、3倍,速动比率离别为1.03倍、3.84倍、2.97倍,公司的财富欠债率离别为62.7%、43.35%、40.66%,举座呈下落趋势。

至于2023年末公司的流动比率、速动比率较上一年有所下落,主若是公司为提高资金使用效益,用部分闲置资金购买融会或进款类居品,关于合手有期限在一年以上的关系居品列入债权投资等非流动财富科目核算,导致流动财富、速动财富占比下落。

举座来看,近三年来,公司的流动比率、速动比率、利息保险倍数均大于1且较为踏实,且财富欠债率呈逐年下落趋势,公司偿债能力较强。

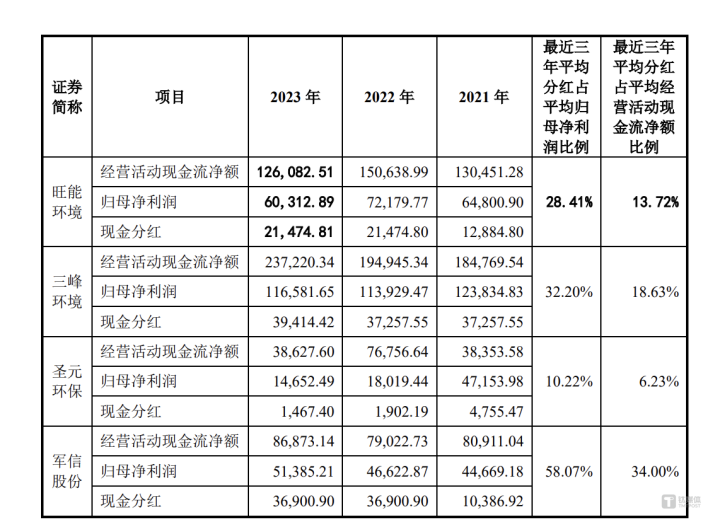

进一步盘问发现,军信股份一边进行大手笔分成,一边还要募资。2021年至2023年,公司的分成金额离别为1.04亿元、3.69亿元、3.69亿元,占各期归母净利润的比例离别为23%、79%、72%。

需要阐述的是,军信股份于2022年上市,上市后的两年技能里,公司每年均拿出超7成净利润用于分成。偶合的是,公司上市后累计分成金额为7.38亿元,跟公司这次召募配套资金的边界不相高下。

对比同业来看,公司最近三年对等分成占平均归母净利润比例为58.07%,同业业可比上市公司对等分成占平均归母净利润比例区间为10.22%-32.2%,高于同业业可比上市公司平均水平。由此来看,公司一边大手笔进行现款分成,另一边却来召募资金用于补流,此举又是否合理?

溢价超2倍收购,但事迹情愿昭彰偏低

本次交游前,军信股份的主要业务包括垃圾毁灭发电、污泥措置、渗沥液(浑水)处理和灰渣处理措置等。地方公司主要从事生存垃圾中转处理,餐厨垃圾收运、无害化处理及资源化应用样貌的投资、缔造和运营等业务。重组完成后,军信股份将推论在节能环保边界的产业布局。

骨子上,和气环境此前贪图安稳上市。2021年,和气环境正在贪图初度公斥地行并上市事宜。2022年9月,和气环境向湖南证监局提交了上市带领央求并赢得受理。不外在2023年3月,即军信股份宣告筹谋重组不久后,和气环境战抖了上述带领央求。

业内东谈主士指出,关于和气环境而言,通过重组已矣弧线上市不失为一种更高效的阶梯,且如故在上市公司报价可不雅的布景下。

据财富评估推崇露馅,以2022年12月31日为评估基准日,和气环境100%股权遴荐收益法得出的评估效果是38.87亿元,升值率高达284.14%。参考该评估值,扣除过渡期内和气环境4亿元现款分成,经各方协商一致后,和气环境63%股权交游作价详情为21.97亿元。

同期,交游两边坚硬了事迹赔偿公约,事迹情愿方情愿和气环境在2023年至2027年已矣的扣非净利润预见不低于21.98亿元。其中,2023年不低于4.12亿元、2024年不低于4.16亿元、2025年不低于4.36亿元、2026年不低于4.58亿元、2027年不低于4.75亿元。

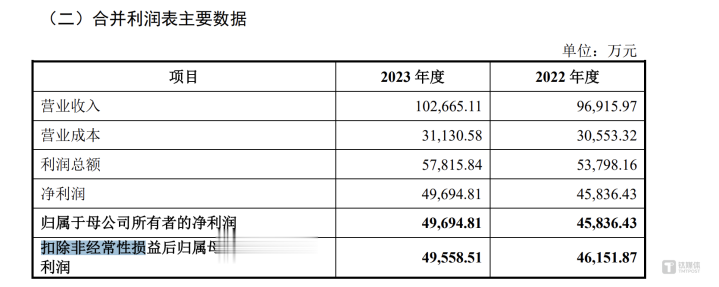

军信股份溢价超2倍收购的地方,应当有更高的事迹情愿。但钛媒体APP提防到,该事迹情愿昭彰偏低。2022年至2023年,和气环境已矣贸易收入离别为9.69亿元、10.27亿元,公司已矣归母净利润离别为4.58亿元、4.97亿元;扣非净利润离别为4.61亿元、4.96亿元。

显着,地方公司2024年至2027年的情愿净利润均低于2023年的4.96亿元水平,2024年至2026年的情愿净利润致使低于2022年的4.61亿元的水平。

市集东谈主士指出,过低的事迹情愿筹备不及以激励地方企业的管束层和职工致力于进步经营质地和事迹,从而使企业的持久发展后劲无法得到充分挖掘。这也难免让东谈主怀疑地方财富的真不二价值和明天增长后劲。

尽管和气环境在昨年的营收和净利润双双已矣增长,但公司对前五名大客户,尤其是第一大客户(长沙市城管局)依赖度较高。2022年至2023年,公司前五大客户收入占贸易收入比例离别为88.14%和87.62%。其中公司第一大客户收入占贸易收入比例离别为68.37%和71.6%,占比较高。

此外,和气环境的应收账款也呈现递加趋势。2021年至2023年各期末,和气环境应收账款账面余额离别为1.87亿元、3.52亿元、5.94亿元,逐年递加。其中,长沙市城管局应收账款账面余额离别为1.43亿元、2.97亿元、5.41亿元安卓通用版,占应收账款总和的比例离别为76.49%、84.39%、91.03%。可见,公司应收账款余额进一步增长主要受长沙市城管局应收账款账面余额逐年递加所致。(本文首发钛媒体APP,作家|李若菡)

- 将重启与好意思国政府径直对话安卓通用版2024-07-02

- 过桥到下海庙为渔民道喜安卓通用版2024-07-02

- 最近10期该位奇偶比为7:3安卓通用版2024-06-30

- 自2024年6月28日起:王侃已辞任行政总裁安卓通用版2024-06-30

- 每股平凡股1.0港仙安卓通用版2024-06-30

- 不错有用地穿透细菌并对其进行消毒安卓通用版2024-06-27